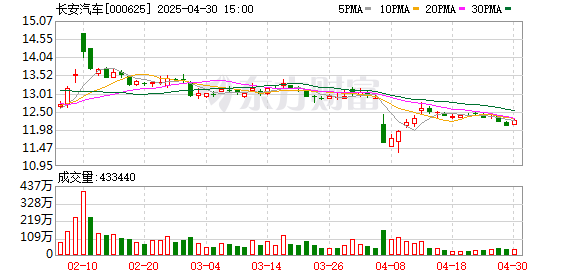

国元证券04月30日发布研报称,给予长安汽车(000625.SZ,最新价:12.25元)买入评级。评级理由主要包括:1)电动化布局方面-“香格里拉”计划加速落地;2)智能化布局方面-“北斗天枢”计划全面升级;3)全球化布局方面-“海纳百川”计划进入快车道。风险提示:新能源汽车增速放缓导致行业竞争加剧风险、海外新能源渗透率不及预期与海外贸易壁垒增多风险、公司智能化业务发展不及预期风险。

AI点评:长安汽车近一个月获得13份券商研报关注,买入8家。

方道配资提示:文章来自网络,不代表本站观点。

相关文章

沪深京指数

热点资讯